开云体育(中国)官方网站朱先生要求放款方马上浮滥金融提供发票时-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

新闻漫画(开首:信号新闻)

信网·信号新闻2月11日讯 近日,市民朱先生向信号新闻(0532-80889431)反应,我方2020年12月至2021年4月在翼支付平台办理了8笔网贷,在未阐述投保、未签署有关文献的情况下,被永安财产保障股份有限公司重庆分公司暗自投保个东说念主借款践约保证保障,筹办被扣保费约3500元,占他筹办2万元借款额的17.5%足下。永安财险告诉朱先生,是其在闲隙花平台借款时,公司通过“一键授权"赢得其电子签名的,但朱先生屡次要求保障公司提供电子签名溯源等中枢凭证未果。当今,他已向金融监管部门举报并拿告状讼,想法全额退还保费并 “退一赔三”。

有“授权”的借款笃定页面。(开首:受访者)

不知情的“担保费” 8笔网贷潜伏保障仅2笔有“授权”

2020年12月至2021年4月,朱先生在翼支付平台办理的8笔网贷,均由马上浮滥金融与重庆三峡银行股份有限公司协作放款,借款总金额约2万元。“那时没东说念主提过要买保障,贷款合同里也没明确写有保障有关用度。”2025年,朱先生要求放款方马上浮滥金融提供发票时,发现了永安财险重庆分公司收取了技俩称号为“保障就业 借款践约保证保障”的用度。

朱先生提供的材料表示,8笔保障业务的保费从54.85元至1265.25元不等,一共约3500元。保费金额与借款本金挂钩,被保障东说念主为放款方之一的重庆三峡银行股份有限公司。但令朱先生蒙眬的是,8笔贷款业务中仅有2笔借款不错在借款笃定中找到投保的有关公约陈迹,其余6笔既无保单展示,也莫得明确的投保授权文献。“我从未签署过任何与保障有关的文献,这2笔投保的授权文献是若何来的?剩下的6笔连所谓的授权文献皆莫得,又是若何投保的?”

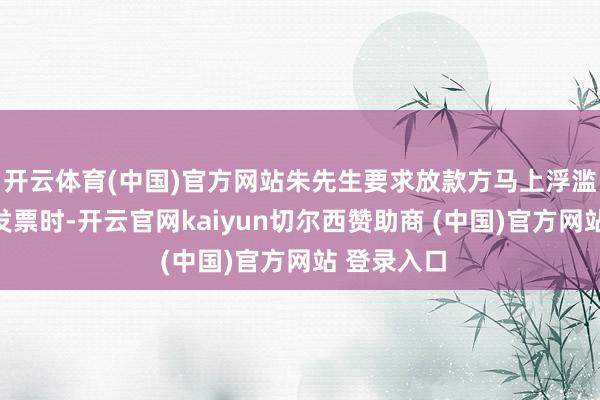

借款笃定页面,保费覆盖在息费之中,若不点击三角形的三级菜单张开无法平直搜检。(开首:受访者)

“况且保费被平直算在息费总和里,需重心击三级张开按钮才气看到明细,很难发觉每期还款时还羼杂着保费。”朱先生告诉信号新闻,在借款笃定还款金额一栏中,只表示本金和息费,足下还有一个三角形的三级菜单按钮,唯有点击三级菜单后,才会表示还款明细组成为“本金+利息+保费”。朱先生默示,粗糙东说念主在办理贷款时仅会祥和总息费金额,很难发现其中潜伏的保障用度。“这种展示形状实质上是刻意瞒哄,抢夺了借款东说念主的知情权和选拔权。”朱先生说。

在借款笃定中未体现授权。(开首:受访者)

同样过程遇阻 平台尚未提供授权凭证

在发现被非法投保后,朱先生曾屡次斟酌永安财险重庆分公司同样,却长久莫得得到欢畅的回话。“永安财险说我是在闲隙花平台借款时,通过‘一键授权’文献签名的。但我在翼支付借网贷,跟其他平台有什么干系?” 朱先生要求永安财险重庆分公司提供投保意愿阐述记载、电子签名授权溯源、电子签名、投保授权评释、东说念主脸识别用途说明等关节凭证,但最终对方仅发送了包含投保单和电子保单的贵府包,后续以“系统无记载”“里面进程”为由拒却提供中枢授权文献。

朱先生向信号新闻默示,保费系通过第三方支付渠说念与贷款本息一并划扣,他从未单独授权永安财险扣费,但对方长久拒却提供资金流向拆分凭证。“特地于我凭白无故多承担了一笔用度,这根底即是变相增多贷款老本。”朱先生说。

朱先生部分借款的保单笃定截图。(开首:受访者)

监管部门已介入拜谒 永安财险称核实情况后将进行回话

为爱戴本身权利,朱先生向国度金融监督惩办总局重庆监管局、山东监管局提交举报材料。当今,山东监管局回话称已参预拜谒进程。同期,朱先生默示我方已认真拿告状讼央求,想法全额退还保费并支付利息,同期想法“退一赔三”的处分性抵偿。

“投保前没申诉、投保中没阐述、投保后没回拜,填塞违犯了保障自觉和信得过申诉原则。”朱先生默示,永安财险重庆分公司的活动不仅侵害了他看成借款东说念主的知情权和财产权,更涉嫌系统性隐没监管规则。“但愿监管部门能彻查此类风光,幸免更多借款东说念主被套路。”朱先生说。

针对朱先生所反应的问题,信号新闻电话斟酌了永安财险重庆分公司核实情况。有关责任主说念主员默示,已驻防记载有关情况,后续将安排专东说念主核实后在1个责任日内进行回话。针对信号新闻建议的“8笔业务中6笔无明确投保授权却收效投保扣费的依据”“为何未提供6笔无授权业务的投保意愿阐述记载、电子签名授权溯源、东说念主脸识别用途说明”等问题,也将一并进行回话。罢休发稿前,信号新闻尚未收到有关回话。

部分保障费发票截图,表示销售方为永安财产保障股份有限公司重庆分公司。(开首:受访者)

投保需自觉昭示 金融机构应尽申诉义务

对此,信号新闻讼师众人库成员、山东诚功讼师事务所刘国建讼师评析,金融机构在开展贷款及关联保障业务时,应充分引申申诉义务,明确指示用度组成、投保意愿等中枢信息。不仅要具备形势上的公约文献,更需引申实质上的申诉义务,应单独指示保障条目、保费金额、投保意愿等中枢信息。根据《中华东说念主民共和国保障法》第十一条和《信用保证保障业务监管想法》有关规则,缔结保障合同必须基于投保东说念主自觉,保障东说念主及协作方负有明确指示和说明义务,拒接通过覆盖条目、系结销售等形状强制投保。

若保障公司想法“一键授权”投保,却无法提供6笔业务的投保意愿阐述、电子签名溯源等中枢凭证,其想法难以建造。根据《中华东说念主民共和国浮滥者权利保护法》第五十五条开云体育(中国)官方网站,若查证保障公司存在故意瞒哄、无正当授权扣费等讹诈活动,朱先生“退一赔三”的想法具有法律依据。同期刘讼师提醒,金融浮滥者在办理贷款时需仔细查对公约及用度明细,发现非法投保、扣费可保留公约、发票、同样记载等凭证,向监管部门举报或通过诉讼形状爱戴本身正当维权。(耿润 徐基峰)